Аудит закупочной деятельности (системы управления запасами) представляет собой систематизированный процесс поиска, выявления, оценки, анализа и разработки рекомендации

по улучшению уровня использования и оборачиваемости оборотных средств предприятия

Цель аудита — получение беспристрастной и независимой оценки уровня эффективности и возможности улучшения управления оборотными средствами компании.

Задачи аудита системы управления запасами

01

Выявление и оценка потерь предприятия от неэффективного управления запасами;

02

Получение рекомендаций по устранению потерь;

03

Получение рекомендаций по оптимизации системы управления запасами за счет автоматизации.

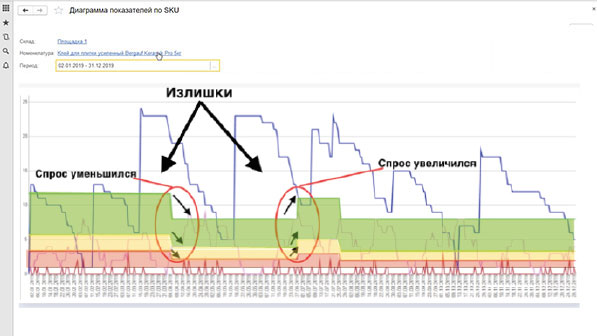

Аудит проводится по всей номенклатуре (по разным товарным группам)

Это необходимо, чтобы объективно проанализировать разные запасы (как те, которые хорошо продаются, так и те, с которыми не все так однозначно).

Суть имитационного моделирования в том, чтобы оценить, где можно оптимизировать больше, где меньше.